Das neue Altersvorsorgedepot

Das Altersvorsorgedepot soll ab 2027 die private Altersvorsorge in Deutschland neu aufstellen. Statt klassischer Garantien steht der langfristige Vermögensaufbau am Kapitalmarkt im Fokus – mit staatlicher Förderung und steuerlichen Vorteilen.

💡Das Wichtigste auf einen Blick

Das Altersvorsorgedepot soll ab 1. Januar 2027 als neues staatlich gefördertes Vorsorgeprodukt starten und die Riester-Rente ablösen.

Im Mittelpunkt steht keine Beitragsgarantie, sondern der langfristige Vermögensaufbau am Kapitalmarkt.

Das Modell besteht aus einer Ansparphase (Einzahlungen + Förderung) und einer Auszahlphase im Ruhestand.

Zugelassen sind vor allem Fonds der SRRI-Klassen 1 bis 5 sowie bestimmte EU-Staatsanleihen.

Die staatliche Förderung umfasst eine Grundzulage von bis zu 540 € pro Jahr.

Zusätzlich sind eine Kinderzulage (bis zu 300 € pro Kind/Jahr), ein Bonus für Geringverdiener*innen und eine Startprämie für unter 25-Jährige geplant.

In der Ansparphase sollen Erträge im Depot nicht laufend besteuert werden; die Besteuerung erfolgt erst in der Auszahlphase.

Was ist das Altersvorsorgedepot?

Das ab 01.01.2027 geplante Altersvorsorgedepot ist ein neues staatlich gefördertes Produkt zur privaten Altersvorsorge. Es soll die private Altersvorsorge modernisieren und die bisherige Riester-Rente ablösen. Im Unterschied zu klassischen Vorsorgemodellen stehen dabei nicht die Garantien auf das angesparte Vermögen im Vordergrund, sondern die langfristige Anlage am Kapitalmarkt.

Die Idee dahinter: Wer früh und regelmäßig spart, kann über viele Jahre vom Zinseszinseffekt profitieren. Staatliche Zulagen und steuerliche Vorteile sollen diesen Aufbau zusätzlich unterstützen.

Das Modell ist in zwei Phasen unterteilt:

Ansparphase: Du zahlst während deines Berufslebens regelmäßig ein. Dafür kannst du Zulagen und steuerliche Vorteile erhalten.

Auszahlphase: Im Ruhestand wird das angesparte Kapital entweder schrittweise ausgezahlt oder in eine lebenslange Rente umgewandelt und nachgelagert versteuert.

Das Altersvorsorgedepot soll über staatlich zertifizierte Vorsorgeverträge bei verschiedenen Anbietern mit einem Sparplan geführt werden.

ㅤ

Welche Wertpapiere dürfen ins Altersvorsorgedepot?

Im Altersvorsorgedepot sollen nur bestimmte Anlageprodukte erlaubt sein. Ziel ist eine Balance zwischen Renditechancen und Risiko.

Erlaubt sein sollen:

Fonds mit einer Risikoklasse von 1 bis 5 (von insgesamt 7)

bestimmte Anleihen von Staaten innerhalb der EU

💡 Die Risikoklasse orientiert sich am SRRI (Synthetic Risk and Reward Indicator). Je höher die Zahl, desto höher die Volatilität, also desto mehr schwankt der Kurs des Fonds. Welchen Risikoindikator ein bestimmter Fonds hat, steht im Produktinformationsblatt, auch Fact Sheet genannt.

Nicht erlaubt sein sollen:

ㅤ❌ㅤEinzelaktien

ㅤ❌ㅤZertifikate

ㅤ❌ㅤKryptowährungen

ㅤ❌ㅤhochspekulative oder komplexe Produkte

So soll sichergestellt werden, dass das Altersvorsorgedepot auf langfristigen Vermögensaufbau ausgelegt ist und nicht auf kurzfristige Spekulation.

ㅤ

Wer ist förderberechtigt?

Förderberechtigt sind alle, die noch nicht vollständig in Altersrente sind und in der gesetzlichen Rentenversicherung pflichtversichert sind, sowie Beamt*innen und Selbstständige. Auch wer in Elternzeit ist oder Krankengeld bzw. Übergangsgeld bezieht, soll die Förderung erhalten.

Nicht förderberechtigt sind dagegen Minijobber*innen, die sich von der Rentenversicherung haben befreien lassen, sowie Hausmänner und Hausfrauen ohne eigene Förderberechtigung.

Wie hoch ist die Förderung für das Altersvorsorgedepot?

Die Förderung setzt sich aus mehreren Bausteinen zusammen: Zulagen, Steuerersparnis und in einigen Fällen einer Kombination aus beidem.

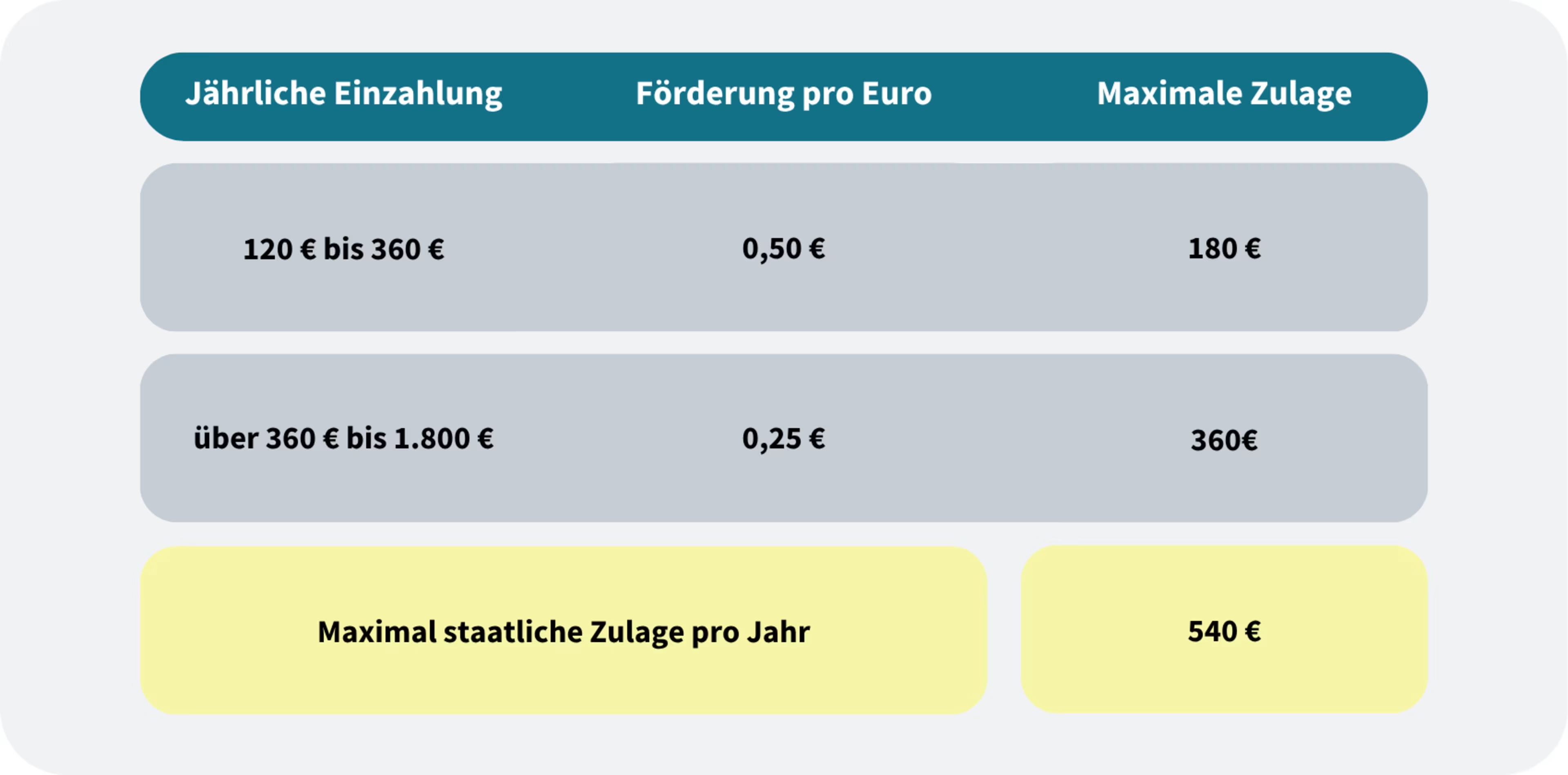

Die staatliche Zulagenförderung ist auf Einzahlungen von maximal 1.800 Euro pro Jahr begrenzt. Für Beiträge bis 360 Euro pro Jahr sind 50 Cent Förderung je Euro vorgesehen, für weitere Einzahlungen bis 1.800 Euro pro Jahr sind es 25 Cent je Euro. Daraus ergibt sich eine maximale Grundzulage von 540 Euro pro Jahr.

ㅤ

Zusätzliche Förderungen und Vorteile

Startprämie für unter 25-Jährige: einmalig 200 €

Bonus für Geringverdiener*innen: 175 € pro Jahr

Kinderzulage: Für jedes kindergeldberechtigte Kind erhältst für jeden von dir selbst eingezahlten Euro auch 1,- Euro Kinderzulage pro Kind und Jahr, maximal 300,- Euro. Die Kinderzulage fließt auf den Vertrag des Elternteils, der das Kindergeld erhält.

Sonderausgaben: Während der Ansparphase sollen Einzahlungen bis 1.800 € plus Zulagen als Sonderausgaben in der Steuererklärung geltend gemacht werden können. Das Finanzamt prüft dann im Rahmen der Einkommensteuerveranlagung automatisch, welche Förderung für dich günstiger ist. Führt der Sonderausgabenabzug zu einer Steuerersparnis, die über den Betrag der Zulagen hinausgeht, erhältst du die Differenz als Steuererstattung.

Die maximale jährliche Einzahlung in einen Altersvorsorgevertrag ist auf einen Höchstbetrag von 6.840 Euro begrenzt

Das Standarddepot: Die Einsteiger-Variante

Wer sich nicht selbst mit der Auswahl von Fonds beschäftigen möchte, soll ein sogenanntes Standarddepot nutzen können. Das Standarddepot ist eine Basisvariante des Altersvorsorgedepots.

Gedacht ist das Standarddepot für Einsteiger*innen, die sich noch nicht selbst zutrauen, Anlageentscheidungen zu treffen. Damit Verbraucher*innen mit wenig Erfahrung die Produkte am Markt besser vergleichen können, sollen die Anbieter enge Vorgaben für die Ausgestaltung ihrer Standarddepots haben.

ㅤ

Wie sieht die Anlage im Standarddepot aus?

Das Standarddepot bietet zwei Fonds zur Auswahl:

Einer davon muss risikoarm sein, also laut SRRI in Risikoklasse 1 oder 2 liegen.

Der andere muss in Risikoklasse 3, 4 oder 5 liegen und ist demnach etwas chancenorientierter. ETFs auf den MSCI All Countries World Index liegen beispielsweise in der Klasse 4.

Die Aufteilung zwischen den beiden Fonds soll vom Anbieter vorgenommen werden. Du sollst sie aber anpassen können. Zusätzlich sind Vorgaben geplant, wie das Depot mit näher rückendem Rentenbeginn schrittweise defensiver ausgerichtet werden kann.

Die Kosten im Rahmen des Standarddepots wurden vom Gesetzgeber auf maximal 1 % gedeckelt.

Auszahlphase: Wann kommst du an dein Geld?

Grundsätzlich kannst du jederzeit auf dein Depot zugreifen. Wenn du das Geld aber vorzeitig entnimmst, musst du die erhaltenen Zulagen und etwaige Steuervorteile zurückzahlen. Die Gewinne bleiben in der Regel erhalten, werden dann aber wie Kapitalerträge versteuert.

Die Auszahlphase beginnt zwischen dem 65. und dem 70. Lebensjahr. Zu diesem Zeitpunkt kannst du einmalig bis zu 30 % deines angesparten Kapitals entnehmen. Der Rest wird dir entweder in einem Auszahlplan mindestens bis zum 85. Lebensjahr schrittweise ausgezahlt oder in eine lebenslange Rente umgewandelt. Die Auszahlungen unterliegen der nachgelagerten Besteuerung mit dem persönlichen Einkommensteuersatz.

Vorteile des Altersvorsorgedepots

Renditechancen: Im Vergleich zu anderen Vorsorgemodellen mit Beitragsgarantie hat dein Geld am Kapitalmarkt langfristig höhere Renditechancen

Mehr Transparenz: Investitionen, Kosten und Wertentwicklung sind in deinem Depot jederzeit transparent nachvollziehbar

Breiterer Zugang: Künftig sollen nicht nur Beschäftigte, sondern auch Selbstständige ein gefördertes Altersvorsorgedepot eröffnen können.

Attraktive Familienförderung: Für jedes kindergeldberechtigte Kind sind bis zu 300 € Kinderzulage pro Jahr möglich (für ein Elternteil)

Steuerliche Förderung: Die staatliche Grundzulage steigt auf bis zu 540 Euro pro Jahr. Zudem fallen in der Ansparphase weder Abgeltungsteuer noch Vorabpauschale an. Auch Umschichtungen und Rebalancing im Depot sollen steuerfrei möglich sein. Und: die eigenen Einzahlungen können von der Steuer abgesetzt werden: Maximal 1.800 € + Zulagen können pro Jahr als Sonderabgaben von der Einkommensteuer abgesetzt werden.

Nachteile des Altersvorsorgedepots

Geringe Flexibilität: Vorzeitige Auszahlungen gelten als förderschädlich. In diesem Fall musst du erhaltene Zulagen und mögliche Steuervorteile zurückzahlen.

Kein Kapitelschutz: Ohne Beitragsgarantie kann dein Depot durch Kursschwankungen auch an Wert verlieren. Tritt kurz vor Rentenbeginn eine Marktkrise ein, fehlt eine Absicherung nach unten. Garantieoptionen bieten hier besseren Schutz, was aber zulasten der Renditechancen geht.

Begrenzte Produktauswahl: Zugelassen sind nur Fonds der SRRI-Klassen 1 bis 5 sowie bestimmte Anleihen. Einzelaktien, Zertifikate und Kryptowährungen sind ausgeschlossen.

Politisches Änderungsrisiko: Gesetzliche Rahmenbedingungen und Förderregeln können sich im Laufe der Zeit ändern.

Nachgelagerte Besteuerung: Die Besteuerung erfolgt erst in der Auszahlungsphase. Ob sich daraus tatsächlich ein steuerlicher Vorteil gegenüber einem normalen Depot ergibt, hängt von deinem persönlichen Steuersatz im Ruhestand sowie der gewählten Auszahlungsform ab.

Wie wird die Auszahlung versteuert?

In der Ansparphase bleiben alle Kapitelerträge steuerfrei – also auch die Vorabpauschale auf Fonds entfällt vollständig. Dadurch kann sich das Kapital ungestört entwickeln und der Zinseszinseffekt optimal wirken. Besteuert wird erst in der Auszahlphase.

Der geförderte Teil der Beiträge (bis 1.800 € jährlich) wird mit deinem persönlichen Einkommensteuersatz besteuert – ähnlich wie bei der gesetzlichen Rente.

Für den ungeförderten Teil gelten je nach Auszahlungsform unterschiedliche Regeln. Hast du also zum Beispiel den Höchstbetrag von 6.840 € investiert, dann kommt es bei der Besteuerung auf die Auszahlungsform an:

Monatliche Auszahlungen unterliegen dann der Ertragsanteilsbesteuerung. Das heißt: Bist du bei Auszahlbeginn 65 Jahre alt, zahlst du 18 Prozent Steuern auf die Gewinne aus diesem Teil des Geldes. Bist du 67 Jahre alt, sind es 17 Prozent. Dieser Wert bleibt für die gesamte Dauer der Auszahlung gleich.

Erfolgt die Auszahlung einmalig nach einer Mindestlaufzeit von zwölf Jahren, greift das Halbeinkünfteverfahren: Dabei wird lediglich die Hälfte der erzielten Gewinne mit deinem persönlichen Einkommensteuersatz besteuert. Liegt die Laufzeit darunter, werden die Erträge hingegen mit der regulären Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag belastet.

Häufig gestellte Fragen

Felix Coutandin-Freund

Marketing Manager

Felix ist ETF-Professional und seit über 15 Jahren am Kapitalmarkt investiert. Bei VisualVest sorgt er dafür, dass kompliziertes Finanzwissen verständlich wird.

Artikel weiterempfehlen

Du fandest den Artikel informativ oder hilfreich? Dann teile ihn gern mit Menschen in deinem Umfeld – vielleicht ist er auch für sie interessant.

Die Geldanlage in Fonds ist mit Risiken verbunden, die zu einem Verlust deines eingesetzten Kapitals führen können. Historische Werte oder Prognosen geben keine Garantie für die zukünftige Wertentwicklung. Bitte mach dich deshalb mit unseren Risikohinweisen vertraut.