Wie viel du für 2.000 Euro Netto-Rente verdienen musst

„Denk an deine Zukunft!“ – So oder so ähnlich ist dir diese Aussage sicher bereits des Öfteren begegnet. Doch wie viel musst du eigentlich verdienen, um eine anständige Rente zu erhalten? Achtung Spoiler: Das Ergebnis wird dir nicht gefallen.

So wird die Rente berechnet

Nach jahrzehntelanger Arbeit und Einzahlungen in die Rentenkasse die verdiente und langersehnte Rente erhalten, von der du sorgenfrei bis ans Ende deiner Tage leben kannst? Das ist eine schöne Vorstellung, doch leider sieht die Realität meist deutlich weniger rosig aus.

Laut der Deutschen Rentenversicherung betrug die durchschnittliche Bruttorente 2024 rund 1.623 € (bei mindestens 35 Versicherungsjahren). Die durchschnittlichen monatlichen Lebenshaltungskosten hingegen lagen laut der aktuellsten Erhebung des Statistischen Bundesamts schon 2022 bei 2.846 € pro Haushalt. Vor diesem Hintergrund stellt sich die Frage: Wie viel musst du verdienen, um eine solide Rente zu erhalten?

Deine zukünftige Rente – die Rede ist hierbei von der allgemeinen Rentenversicherung – ist abhängig davon, wie viele Rentenpunkte du im Laufe deines Berufslebens sammelst. Hierbei gilt generell: Je mehr du verdienst, desto mehr Rentenpunkte sind drin. Rentenpunkte sind einerseits also von deinem Bruttogehalt und andererseits von dem Durchschnittsgehalt aller Sozialversicherten eines Jahres abhängig.

Verdienst du das jeweilige im Jahr geltende Durchschnittsgehalt, erhältst du exakt einen Rentenpunkt. 2025 ist das Durchschnittsgehalt vorläufig bei 50.493 € angesetzt (Quelle: Deutsche Rentenversicherung). Verdienst du also exakt 50.493 €, dann bekommst du einen Rentenpunkt im Jahr 2025. Verdienst du die Hälfte, erhältst du einen halben Rentenpunkt. Nach oben sind die Rentenpunkte durch die sogenannte Beitragsbemessungsgrenze gedeckelt, die 2025 erstmals einheitliche für das gesamte Bundesgebiet gilt. Das heißt: Überschreitet dein Gehalt 8.050 € im Monat bzw. 96.600 € im Jahr, steigen die Beiträge in die Rentenkassen nicht weiter an. 2025 sind somit maximal ca. 1,91 Rentenpunkte drin (96.600 €/ 50.493 €).

Kommst du ins Rentenalter, werden zur Berechnung deiner monatlichen Rente alle deine gesammelten Punkte mit dem aktuell festgelegten Rentenwert multipliziert. Ab dem 1. Juli 2025 erhältst du für jeden Rentenpunkt 40,79 € (Quelle: Deutsche Rentenversicherung). Wenn also jeder Rentenpunkt 40,79 € wert ist, wie viele Rentenpunkte und wie viel Gehalt würdest du damit schon heute für eine solide Nettorente von 2.000 € benötigen?

Beispielrechnung: 2.000 € Netto-Rente

Ausgehend von einer kinderlosen, ledigen Person mit Steuerklasse 1, die lediglich Beiträge in die gesetzliche Krankenversicherung zahlt, wird stand heute für eine monatliche Nettorente von 2.000 € eine Bruttorente von ca. 2.500 € benötigt. Nun musst du deine Wunschrente durch den aktuellen Rentenwert von 40,79 € teilen, um deine benötigten Rentenpunkte zu errechnen. Das Ergebnis sind rund 61 Rentenpunkte. Diese Anzahl an Rentenpunkten wäre innerhalb von 35 oder 40 Berufsjahren theoretisch zu erreichen, da du derzeit etwa zwei Rentenpunkte pro Jahr sammeln kannst.

Jetzt kommt das große ABER. Wir erinnern uns: Rentenpunkte hängen von deinem Gehalt und dem aktuell geltenden Durchschnittsgehalt ab. Um 2.000 € Nettorente zu erhalten, müsstest du mit den aktuellen Bedingungen 35 Jahre lang mindestens ca. 7.400 € brutto oder 40 Jahre lang mindestens ca. 6.400 € brutto monatlich verdienen. Und wer hätte es gedacht? Die allermeisten Beschäftigten in Deutschland, nämlich 89 %, verdienen weniger als 6.400 € brutto (Quelle: www.iwkoeln.de).

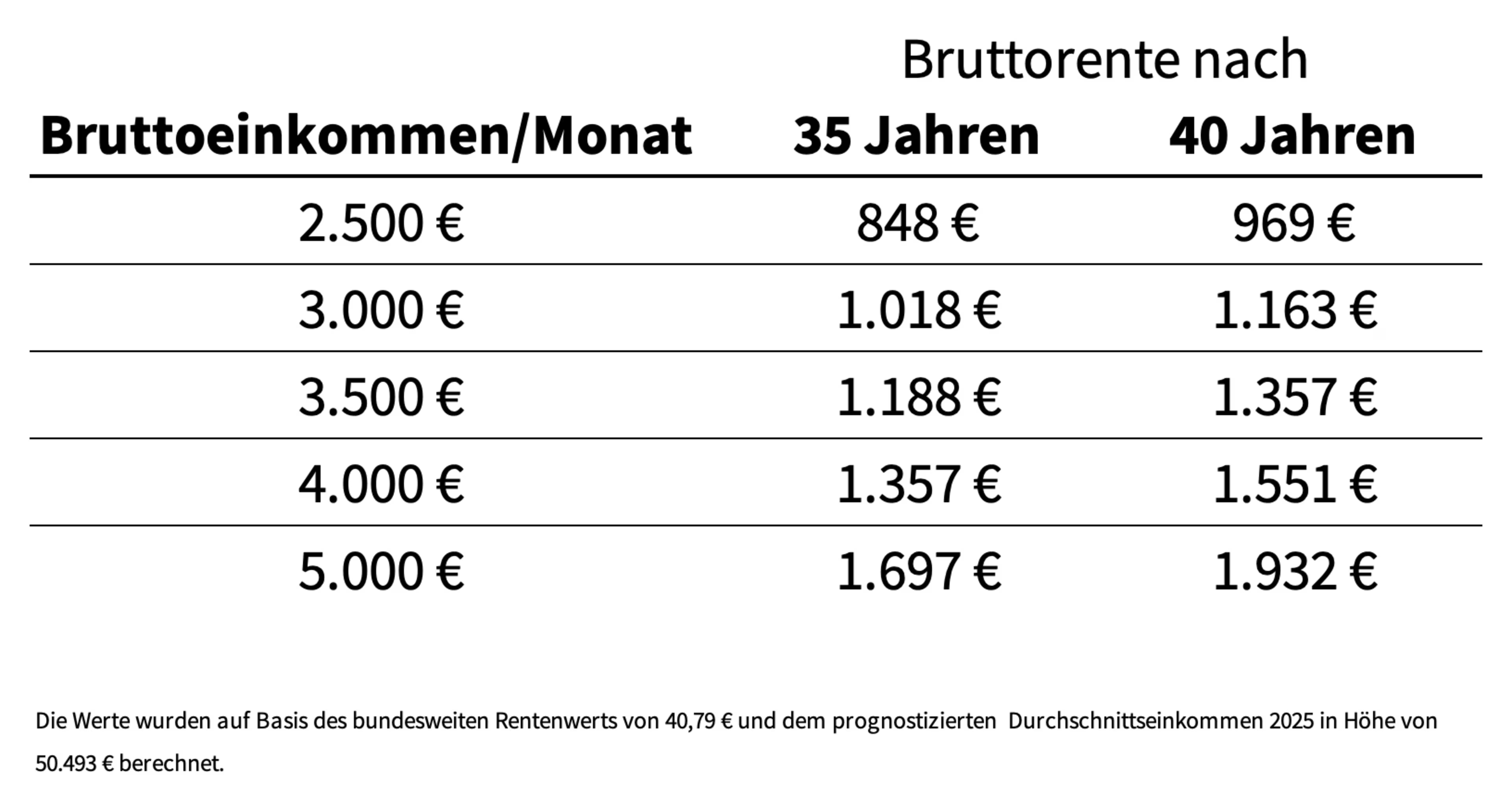

Wie viel Rente du mit einem monatlichen Brutto-Einkommen zwischen 2.500 € und 5.000 € erreichen kannst, ist in der nachfolgenden Tabelle abgebildet.

Folgen für die Praxis

Wie du siehst, musst du für eine solide Rente einen Topverdienst vorweisen und das konstant über mehrere Jahrzehnte. Hinzu kommt, dass in der Regel das Durchschnittsgehalt als Referenzwert jährlich steigt und dein Einkommen somit auch parallel wachsen muss, um die maximalen Rentenpunkte zu erreichen. Und nicht zu vergessen: Zusätzlich nagt noch die Inflation an der Kaufkraft deiner künftigen Rente, auch wenn der Rentenwert regelmäßig erhöht wird. Um es auf den Punkt zu bringen: Es reicht nicht aus, sich entspannt zurückzulehnen und allein auf die staatliche Rente zu setzen. Zumal die Rentenkassen durch den demographischen Wandel in Zukunft mehr und mehr in Bedrängnis kommen. Von allein finanziert sich das Rentensystem ohnehin nicht mehr. 2024 musste der Bund rund 116 Milliarden Euro zuschießen.

Private Altersvorsorge ist ein Muss

Die meisten Menschen unterschätzen, wie viel man tatsächlich für eine solide Rente verdienen muss und machen sich folglich zu wenige Gedanken um ihre Altersvorsorge. Wenn du also nicht gerade zu den Topverdienern gehörst, ist es enorm wichtig und höchste Zeit, auch auf anderen Wegen vorzusorgen. Viele Unternehmen bieten zum Beispiel eine betriebliche Altersvorsorge an, die teils auch durch den Arbeitgeber bezuschusst wird. Das kann eine sinnvolle Ergänzung sein. Aber auch die private Altersvorsorge am Kapitalmarkt ist in diesem Kontext eine sehr gute und fast schon alternativlose Option, die attraktive Chancen zum Vermögensaufbau bietet. ETF-Sparpläne sind hier bei vielen Anleger*innen beliebte und kostengünstige Finanzprodukte, die du dir – falls noch nicht geschehen – genauer ansehen solltest.

Startest du rechtzeitig mit deiner privaten Altersvorsorge, hast du die Chance, dich unabhängiger von der gesetzlichen Rente zu machen. Lässt du dagegen wertvolle Zeit verstreichen, kann sich das unter Umständen für deine Zukunft nachteilig auswirken. Warum bei ETF-Investments jeder Tag zählt und es sich lohnt, frühzeitig investiert zu sein, erfährst du in unserem Artikel "Warum ist jeder Tag beim investieren wichtig":

ETF-Sparplan einrichten

Im Prinzip hast du zwei Möglichkeiten, einen ETF-Sparplan anzugehen: Du kannst ein Depot bei einer (Online-) Bank bzw. einem Broker eröffnen und dir selbst einen oder mehrere ETFs aussuchen, in die du dann mithilfe eines Sparplans investierst. Hier solltest du regelmäßig checken, ob die gewählten ETFs eine gute Wertentwicklung zeigen oder ob du sie durch andere austauschen solltest. Die andere Möglichkeit ist, sich von einem digitalen Vermögensverwalter, auch Robo-Advisor genannt, ein Portfolio mit mehreren ETFs vorschlagen zu lassen. Der Vorteil hier ist, dass Experten deine Geldanlage verwalten und bei Marktveränderungen Optimierungen vornehmen, wie beispielsweise die Gewichtung von Anlageklassen. Dieser Service kostet zwischen 0 % und 1,2 % deines Depotvermögens pro Jahr und ist im Vergleich zu konventionellen Geldanlagen bei der Bank oder einem traditionellen Vermögensverwalter deutlich kostengünstiger.

Beim besten Robo-Advisor loslegen

Wie in vielen anderen Lebenslagen gilt auch bei der Geldanlage: Einfach machen. Wenn du mit kleinen, monatlichen Beträgen einsteigst, kannst du nicht viel falsch machen.

Wenn du noch unsicher bist, wie du deinen ETF-Sparplan am besten aufbaust, dann lass dir doch einfach von der besten digitalen Vermögensverwaltung 2024 helfen. Wir ermitteln mit wenigen Fragen deinen Anlagetyp und eine passenden Anlagestrategie mit Fokus auf ETFs – 100 % digital, kostenlos und unverbindlich. Denn eins ist klar: Jetzt ist die Zeit, die Weichen für deine Zukunft zu stellen.

Artikel weiterempfehlen

Du fandest den Artikel informativ oder hilfreich? Dann teile ihn gern mit Menschen in deinem Umfeld – vielleicht ist er auch für sie interessant.

Die Geldanlage in Fonds ist mit Risiken verbunden, die zu einem Verlust deines eingesetzten Kapitals führen können. Historische Werte oder Prognosen geben keine Garantie für die zukünftige Wertentwicklung. Bitte mach dich deshalb mit unseren Risikohinweisen vertraut.