Wie viel Geld soll man sparen? Die 50-30-20-Regel

Du willst dir keine großen Gedanken über Haushaltsplanung, aufwendige Excel-Tabellen und Budgets machen? Dann aufgepasst: Viele schwören beim Geld sparen auf die 50-30-20-Regel.

Sicherlich hast du dir schon das ein oder andere Mal die Frage gestellt, wie viel du von deinem Einkommen idealerweise investieren sollst. Vielleicht ist es auch schon vorgekommen, dass am Ende des Monats gar kein Geld mehr dafür auf dem Konto übrig war. Aus diesem Grund empfiehlt es sich, grundsätzlich direkt zum Monatsbeginn bzw. nach der Gehaltsauszahlung einen Betrag zur Seite zu legen. Das eigene Geld intuitiv sinnvoll aufzuteilen, ist aber für viele gar nicht so leicht. Sparstrategien gibt es viele – eine bekannte davon ist die 50-30-20-Regel.

Easy Geld sparen mit der 50-30-20-Regel

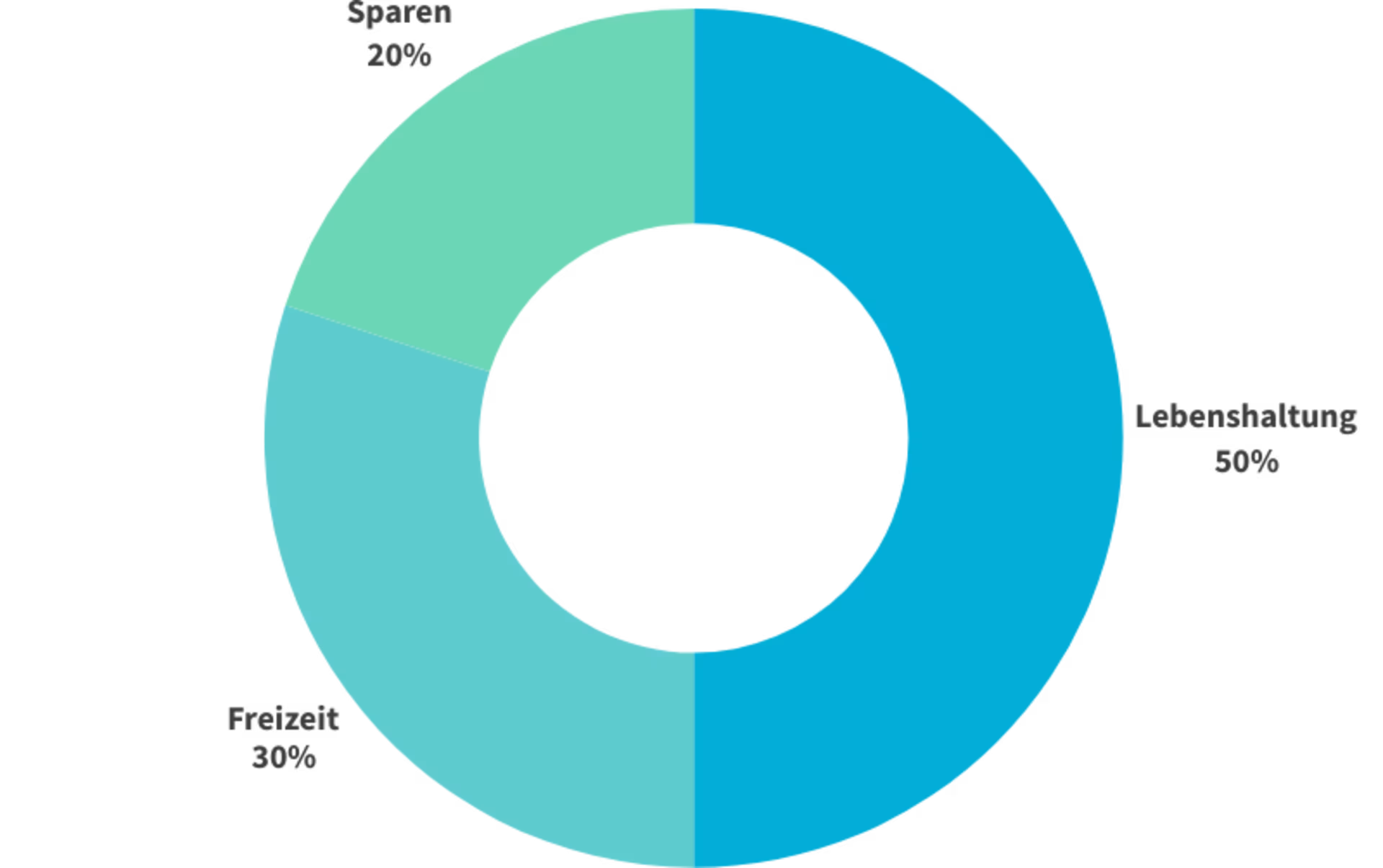

Der Grundgedanke der Regel besteht darin, dein Gehalt in die Kategorien Notwendigkeiten, Freizeit/Spaß und Rücklagen aufzusplitten und diese anteilig mit 50 %, 30 % bzw. 20 % zu gewichten. Lass uns das an einem einfachen Beispiel verdeutlichen. Angenommen du erhältst ein Nettogehalt von 2.500 €:

50 % dieser Summe (1.250 €) reservierst du für notwendige Fixkosten wie Miete, Lebensmittel, Versicherungen, Internet, Telefon, Strom und Co.

30 % deines Einkommes (750 €) planst du für Freizeit-Aktivitäten bzw. deinen Lifestyle ein. Dazu zählen Kinobesuche, Reisen, Luxusgüter, Unterhaltungselektronik, etc.

20 % deines monatlichen Einkommens legst du beiseite. Das heißt 500 € sparen. Diesen Betrag oder einen Teil davon kannst du zum Beispiel langfristig am Kapitalmarkt investieren. Nach einem Jahr hast du so eine Investitionssumme von 6.000 € zusammen.

Bei der Aufteilung handelt es sich lediglich um Richtwerte, die man individuell auf die eigenen Bedürfnisse anpassen kann. Hierbei bietet es sich vor allem an, die Spaßkosten zugunsten der Notwendigkeiten oder Rücklagen etwas zu reduzieren. Stelle in jedem Fall sicher, dass du in der Lage bist, deine laufenden Kosten zu decken. Alles schön und gut, aber was sind die Vor- und Nachteile der 50-30-20-Regel?

Vorteile der 50-30-20-Regel

Durch die einfache Aufteilung deiner Haushaltsplanung geht das Investieren spielerisch leicht von der Hand, denn du weißt zu jedem Zeitpunkt, welchen Betrag du wofür zur Verfügung hast.

Du kannst monatlich einen fixen Betrag in deine Zukunft investieren. Ausreden und fehlende Budgets für deine Investitionen sind damit passé. Damit bietet die Regel eine ideale Unterstützung für eine langfristige Geldanlage, für die hohe Ausdauer und Disziplin nötig sind.

Nachteile der 50-30-20-Regel

Auch wenn die Aufteilung innerhalb der Kategorien eine gewisse Flexibilität erlaubt, so ist sie doch für komplexe Finanzlagen wie Schuldenabbau oder Ähnliches unzureichend. Hier ist eine individuelle Betrachtung deiner Finanzen unumgänglich.

Gleichzeitig sind langfristig gesehen 20 % Rücklagen womöglich nicht genug. Wenn du am Monatsende also noch eine verhältnismäßig große Menge Budget übrig hast, kannst du dir darüber Gedanken machen, deine Investitionsquote zu erhöhen.

Warum überhaupt Geld sparen?

50 % für die Lebenshaltung und 50 % zum Vergnügen klingt für dich nach einer viel besseren Lösung? Man lebt schließlich nur einmal und da bietet es sich doch an, einfach die Hälfte des Gehalts für Spaß und Freizeit zu verprassen. So natürlich dieser Wunsch auch ist, spricht eine Reihe von Gründengegen die Verlockung. Einer der wichtigsten ist die private Altersvorsorge, denn allein auf die staatliche Rente kannst du dich nicht verlassen, um den eigenen Lebensstandard im Alter zu halten – es sei denn du gehörst zu Deutschlands Top-Verdienenden. Wie viel du für 2.000 € Nettorente verdienen musst, erfährst du in unserem Artikel dazu. Vorab: Das Ergebnis wird dir nicht gefallen.

Artikel weiterempfehlen

Du fandest den Artikel informativ oder hilfreich? Dann teile ihn gern mit Menschen in deinem Umfeld – vielleicht ist er auch für sie interessant.

Die Geldanlage in Fonds ist mit Risiken verbunden, die zu einem Verlust deines eingesetzten Kapitals führen können. Historische Werte oder Prognosen geben keine Garantie für die zukünftige Wertentwicklung. Bitte mach dich deshalb mit unseren Risikohinweisen vertraut.